ما هي محاسبة التكاليف؟

محاسبة التكاليف هي واحدة من أنواع المحاسبة الإدارية وتهدف الى تمكن المنشأة من تحديد نتائج أعمالها عن فترة زمنية معينة التي تهتم بتسجيل تكاليف الإنتاج الكاملة والإجمالية لجميع الشركات وذلك يتم من خلال تجميع البيانات المتعلقة بعناصر التكاليف من واقع المستندات والإشعارات المختلفة والمتعلقة بتكاليف استخدام المواد وتكاليف العمالة، وتكاليف شراء أو إنتاج الخدمات اللازمة لأوجه النشاط المختلفة

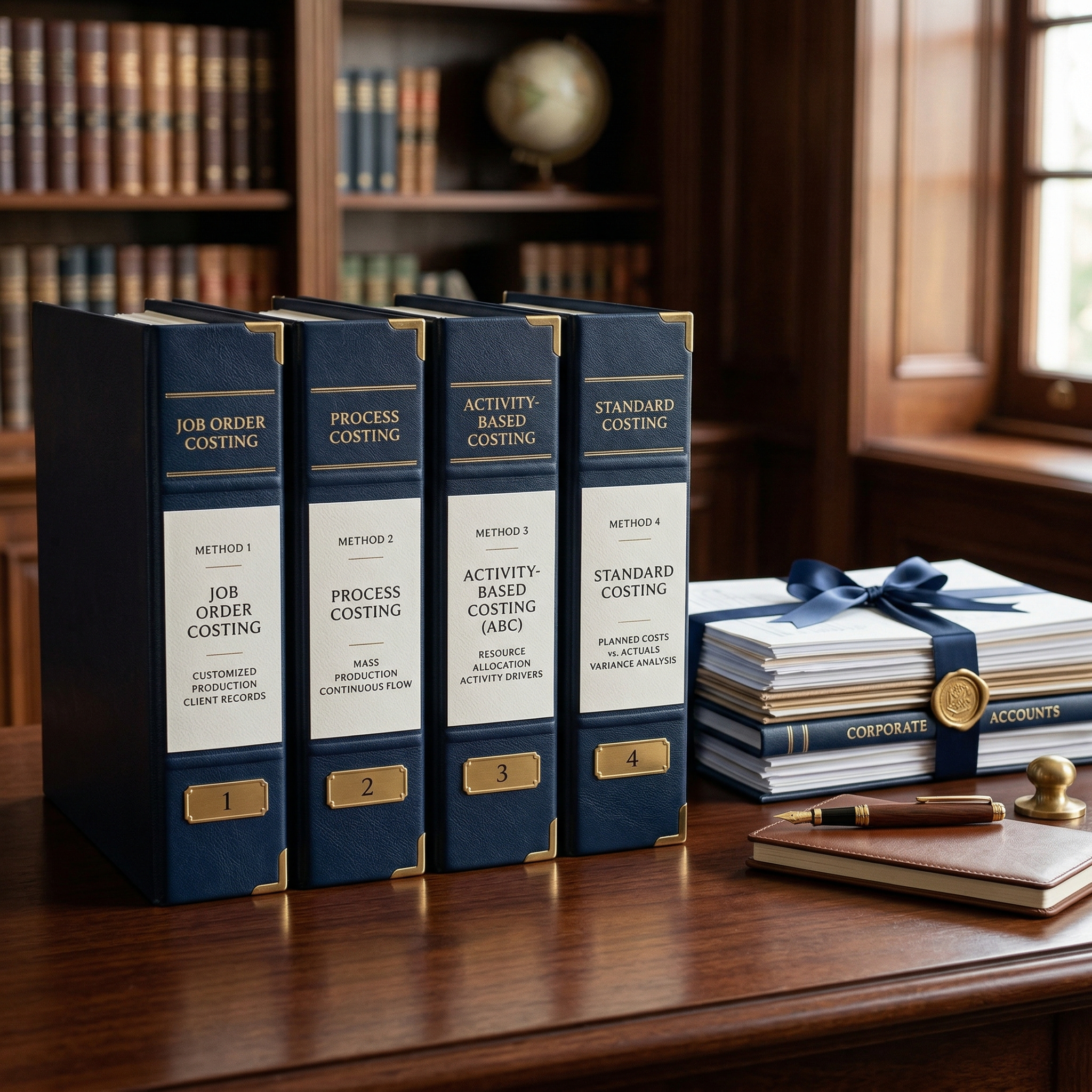

أنواع محاسبة التكاليف

تشمل محاسبة التكاليف عدة أساليب رئيسية تستخدمها المنشآت بحسب طبيعة النشاط وأهداف التحليل المالي.

- التكاليف المستندة إلى النشاط: تقوم بتتبع استهلاك الموارد وتخصيص التكاليف على الأنشطة والمنتجات بشكل أكثر دقة من الطرق التقليدية، مما يساعد على فهم تكلفة كل منتج أو خدمة بدقة أكبر.

- التكاليف القياسية: تحدد تكلفة محددة مسبقًا لكل وحدة إنتاج (التكلفة القياسية)، ثم تُقارن بالتكلفة الفعلية لتحديد الانحرافات وتحليل أسبابها، مما يساهم في الرقابة على التكاليف وتحسينها.

- المحاسبة المرنة: تُعد ميزانيات تعكس تغير التكاليف مع تغير مستويات النشاط أو الإنتاج. توفر مرونة في التخطيط المالي وتساعد في تقييم الأداء بفعالية أكبر.

- المحاسبة الهامشية: تركز على التكاليف المتغيرة فقط للمنتج، وتستخدم لحساب هامش المساهمة (الإيرادات مطروحًا منها التكاليف المتغيرة). تُستخدم في اتخاذ قرارات مثل التسعير أو قبول الطلبات الخاصة.